贝博网址:房地产现状如何?

发布时间:2023-09-16 08:09:03 来源:贝博足球直播 作者:贝博APP体育官网登录

开年以来,房地产经济边际改善,对宏观经济的修复起到支撑作用。房地产经济的现状如何?结构特征怎么样?未来房地产修复的趋势能否持续?本篇报告将对此进行分析。

2022 年,商品房销售面积、销售额增速分别为 -24.3% 、 -26.7% ,其中 12 月单月 同比 增速低至 -31.5% 、 -27.7% 。今年房地产经济持续修复,前两个月商品房销售面积、销售额同比增速分别为 -3.6% 和 -0.1% ,降幅明显缩窄。值得一提的是,住宅销售额增长 3.5% 。

在房地产销售回暖的带动下,相关投资也有所修复。今年前两个月,全国房地产开发投资同比增速 -5.7% ,尽管相比于制造业投资增速 9% 、基建投资增速 8.1% 仍有差距,但是降幅较前期明显收窄,对宏观经济的企稳有所支撑。

在需求的带动下,商品房价格企稳。今年以来, 70 城新建商品房、二手房屋销售价格环比上涨的城市数目快速攀升,从去年 10 月的 10 个、 5 个升至今年 3 月的 64 个、 57 个。 3 月份,新建商品房价格环比上涨 0.4% ,同比下降 1.4% ,降幅进一步收窄。

量价修复,房企业绩也有边际改善。根据克而瑞数据,今年 1 季度, TOP100 房企实现销售操盘金额同比增长 3.1% ,相比去年全年 -41.6% 的增速明显修复,其中 3 月单月业绩同比增长 29.2% ,环比增长 42.3% ,增幅较上个月均有所提升。同时,今年一季度超半数百强房企销售操盘金额同比增长,而 2022 年有近九成百强房企销售操盘金额同比下滑。此外,从 PMI 数据看, 3 月房地产行业的商业活动指数小幅回落 0.3 个百分点至 50.1% ,连续两个月处于扩张区间。

通常,房地产市场销售改善也使得房企拿地更加积极。不过今年以来,土地成交的恢复相对缓慢。成交土地溢价率与去年大体相 当,但是明显弱于往年同期水平。究其原因,一方面,或受预供地新规的影响;另一方面,说明房企拿地积极性仍然偏弱。这也代表着,房地产经济修复能否持续存在不确定性。

一方面,消费场景修复,前期积压需求的集中释放。去年 12 月,在疫情政策优化之后,新冠核酸检验测试阳性数、发热门诊诊疗人数均升至高位。今年虽疫情防控较快平稳转段,人口流动逐步回到正常状态水平,使得前期刚性购房需求集中释放。这一特 征在去年 6 月更明显。即去年 3-5 月上海等地疫情感染人数阶段性回落后,商品房成交套数的同比降幅大幅收窄,与供应套数的趋势形成明显差异,但是随后二者走势再度收敛。

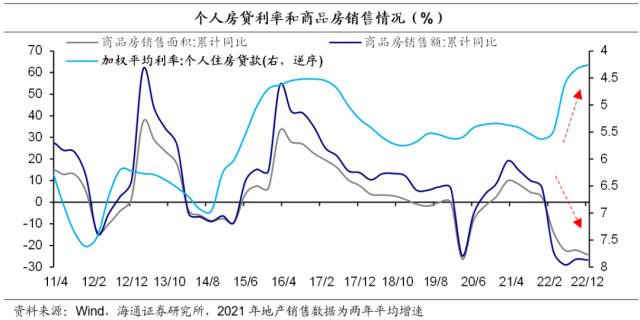

积压需求的释放还可从房贷利率的调整得以反映。通常来说,房贷利率下调后,居民购房需求增加进而推动商品房销售好转。但是去 年 4 季度,个人住房贷款利率降至 4.26% 的低位,但是房地产销售增速仍 然底部徘徊。

另一方面,因城施策的房地产托底政策的推动。去年以来,地区层面的房地产托底政策陆续推进。总结来看,一是限购政策优化,与鼓励生育政策结合。比如天津 60 岁及以上成员的居民家庭和生育二孩及以上的多子女居民家庭,可再多购买 1 套住房。杭州合乎条件的三孩家庭,在本市限购范围内限购的住房套数增加 1 套。二是限售政策调整。比如惠州缩短商品房限售年限,扬州针对改善型住房不再执行 3 年限售,常州取消新房 2 年限售期。三是公积金政策优化。如海南调整公积金贷款政策,通过降低首付款比例、放宽贷款期限等方式支持购买二手房。

房贷利率也持续回落。根据贝壳研究院数据,今年 3 月百城首套、二套主流房贷平均利率分别为 4.02% 、 4.91% ,相比去年同期分别回落 131BP 和 69BP 。截至 3 月 16 日,监测样本中,二线% 的城市首套房贷利率低于 4.1% 。首套房贷利率降幅较高,反映了政策端更加支持刚性和改善性住房需求。同时,贝壳监测的百城平均放款周期缩短至 21 天,为 2019 年 1月以来最快放款速度。

但是由于疫情的影响,去年的房地产政策效果未能充分的发挥,直到今年一季度才开始释放。从今年 3 月单月看,居民新增中长期人民币贷款达到近年同期高位,反映了房贷需求较为活跃。

首先,城市间的分化仍在延续。今年春节过后,一线城市的商品房成交面积仍然处于近年同期高位。相比之下,二、三线城市销售较为疲弱。近期,三线城市的商品房销售不及近年同期均值水平。

此外,城市间商品房供应的分化特征更明显。根据克而瑞数据,今年 3 月份一线 城市的商品房供应面积同比仍在攀升,但是二线、三四五线城市的同比增速已经回落。

从房价情况看,今年 3 月,一二三线城市商品房销售价格环比均有所上涨。同时,一线城市二手房屋销售价格同比上涨 1.1% ,涨幅比上月扩大 0.1 个百分点。二线、三线城市二手房屋销售价格同比分别下降 0.2% 和 3.9% ,降幅比上月均收窄 0.5 个百分点。从具体城市来看,前期降幅较明显的哈尔滨、遵义等城市尽管同比仍在回落,但是环比均出现了明显的增长。

其次,期房与现房的分化仍较为显著。去年房企供给承压,使得购房者对于期房烂尾较为担忧。 2022 年 6 月,商品房现房销售面积的同比增速一度升至 24.8% ,相比之下期房的销售面积增速仅为 -24.6% ,并且在下半年降幅远高于现房。今年前 2 个月现房销售面积同比增长 10.8% ,而期房降幅虽然缩窄,但是仍处于负向区间。此外,销售额也呈现出相似趋势。

最后,房企业绩修复的同时,集中度也在提升。今年 1 季度,进入前 10 强、 20 强的房企销售操盘金额门槛分别为 452.7 亿元、 185.2亿元 ,相比去年分别提高 35.9% 、 2.2% 。相比之下,进入前 30 强、 50 强的门槛相比去年分别降低 13.1% 、 17.8% 。这一现象与 2019 年恰恰相反。究其原因,房地产市场在供给端出清过程中,优质房企的经营状况得到较快恢复。

但是房企融资的改善较为缓慢,方式更加依赖境内债权融资。根据克而瑞数据, 2023 年 3 月 80 家典型房企的融资总量为 608.93 亿元,环比增加 43.4% ,同比减少 31.3% ,融资规模相比过往几年仍然偏低。在融资结构方面,今年 3 月房企境内债权融资 525.91 亿元,环比增加 36.1% ,同比减少 13.5% 。相比之下,境外债权融资、资产证券化融资分别为 12.78 亿元、 35.01 亿元,同比分别减少 88.1% 、 79.5% 。

二季度房地产修复速度或有所放缓。一方面,前期积压需求的推动作用将会弱化。另一方面,出险房企的出清仍在继续,居民对新房保交付依然存在担忧。从土地供应来看,截止4月11日,已经有超2/3的重点城市公布了2023年度土地供地计划。2023年房地产开发用地明显减少,其中一二线、三四线城市的普通商品房用地的同比增速分别为-19%、-10%。但是,随着经济慢慢复苏,居民资产负债表的边际修复会对房地产销售起到一定支撑。

而房地产行业的供给端,仍然面临较大压力。一方面,化解优质头部房企风险,改善优质房企资产负债表。要有效防范化解优质头部房企风险,实施改善优质房企资产负债表计划,聚焦专注主业、合规经营、资质良好、具有一定系统重要性的优质房企,开展“资产激活”“负债接续”“权益补充”“预期提升”四项行动,综合施策改善优质房企经营性和融资性现金流,引导优质房企资产负债表回归安全区间。另一方面,要抓出险的房企,不仅帮他们自救,也要严格依法依规处置。

上一篇:现在房地产职业的现状

下一篇:房地产商场的现状究竟怎样?